Hypotéky na Slovensku: Predpoklad vývoja úrokov. 2.8.2025

Chystáte sa riešiť hypotéku, alebo máte starú a riešite, či refinancovať? Poďme sa spolu pozrieť, ako to s úrokmi vyzerá teraz a čo sa pravdepodobne stane do konca roka.

Aké sú úroky TERAZ (August 2025)?

Banky ponúkajú hypotéky s úrokom od 3,20% do 4,25%. To je rozsah, v akom sa pohybujú ponuky pre bežných ľudí

Prečo práve také? Veľmi to závisí od dvoch kľúčových sadzieb.

Úrok ECB (Európska centrálna banka): Teraz je na 2,15%. Toto je základ, od ktorého sa veľa odvíja.

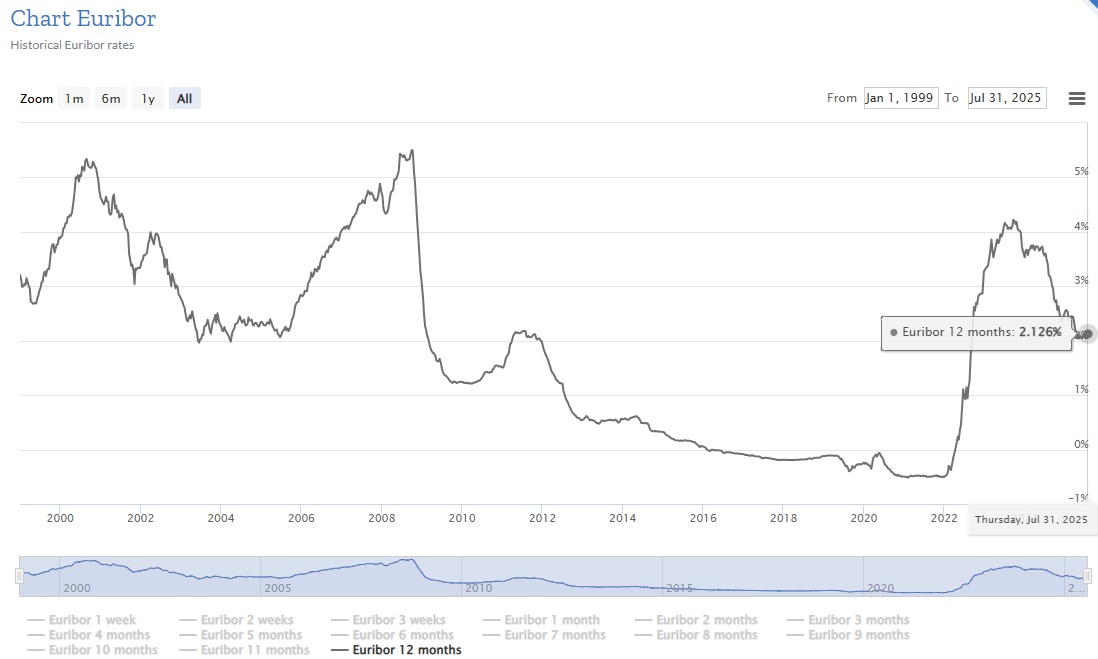

EURIBOR: To je úrok, za ktorý si banky požičiavajú medzi sebou (konkrétne 12-mesačný). Teraz je na 2,12%. Tento úrok priamo ovplyvňuje vašu hypotéku

Ako to bolo v minulosti? (Spomienka na rok 2021)

V roku 2021 boli úroky naozaj nízke! Prečo? Veľmi silná konkurencia medzi bankami a nízky EURIBOR. Vtedy bol dokonca záporný, okolo -0,50%. (Áno, banky si platili za požičiavanie!). Najnižšie úroky pre ľudí: Banky ponúkali hypotéky už od 0,36% (365.bank) do 0,40% (Prima banka). Z toho môžeme vypočítať minimálny rozdiel medzi úrokom pre klienta a EURIBORom - približne 0,90%. Jednoducho povedané: prirátajme k EURIBORu 0,9% a dostaneme úrok, na ktorý sa vedia naše banky dostať.

Ako nízko by mohli úroky ísť teraz (ak by banky súťažili viac)?

Ak by medzi bankami vypukla taká silná konkurencia ako v roku 2021, mohli by úroky klesnúť ešte nižšie, než sú teraz. Jednoduchý výpočet: Súčasný EURIBOR (2,12%) + historický minimálny rozdiel (0,90%) = približne 3,0%. Čo to znamená? Keďže najnižšie ponúkané úroky sú teraz okolo 3,20%, existuje malý priestor, aby klesli ešte asi o 0,20%, ak by sa banky začali viac predbiehať v nižších úrokoch.

Čo nás (pravdepodobne) čaká ?

Všetko závisí hlavne od ECB.

Existuje asi 65% šanca, že ECB zníži svoje úroky! Najbližšia príležitosť je už v Septembri. Ak sa to stane, je veľmi pravdepodobné, že úroky na hypotékach budú nasledovať a pôjdu dole.

Aké to bude mať dôsledky?

EURIBOR by mal klesnúť: Ak ECB úroky zníži (čo sa väčšinou robí po 0,25%), EURIBOR klesne tiež. Ak aj nie v Septembri, je veľmi pravdepodobné že do konca roka klesne. Očakáva sa, že do jari 2026 by mohol byť okolo 1,90%. Hypotekárne úroky by mohli teda klesnúť : Aplikujeme náš jednoduchý vzorec: Budúci EURIBOR (1,90%) + historický minimálny rozdiel (0,90%) = približne 2,80%. Jednoducho: Ak ECB úroky naozaj zníži (a šanca je 65%), tak najlepšie akciové ponuky od bánk na jar 2026 by mohli byť okolo 2,8%

Záver – Čo si z toho vziať?

Čo robiť? S prípadným refinancom počkať. Pri riešení hypotéky teraz zvoliť banku, ktorá má dobré retenčné oddelenie a ústretový prístup k existujúcim klientom.

Tu si môžeš pozrieť vývoj EURIBORU

Upozornenie: Tento článok vyjadruje môj osobný názor a slúži len na informačné účely. Nejde o individuálne finančné, investičné, právne ani daňové poradenstvo. Každé finančné rozhodnutie by malo vychádzať z vašej konkrétnej situácie a po konzultácii s odborníkom. Ako finančný sprostredkovateľ nenesiem zodpovednosť za rozhodnutia prijaté na základe tohto článku. Údaje a informácie uvedené v texte sú aktuálne ku dňu zverejnenia a môžu sa v budúcnosti zmeniť.