Konflikt na blízkom východe a možné dopady. 19.3.2026

BLÍZKY VÝCHOD V PLAMEŇOCH: ČO TO ZNAMENÁ PRE VAŠE PENIAZE

19. Marec 2026

Dobrý deň,

v posledných dňoch sa ma viacerí z vás pýtajú na to isté – čo sa deje, prečo trhy tak skáču a máte sa báť o svoje portfólio. Rozhodol som sa preto napísať tento súhrn, aby ste mali kontext a nemuseli sa spoliehať len na titulky v novinách, ktoré sú väčšinou buď príliš dramatické, alebo príliš vágne.

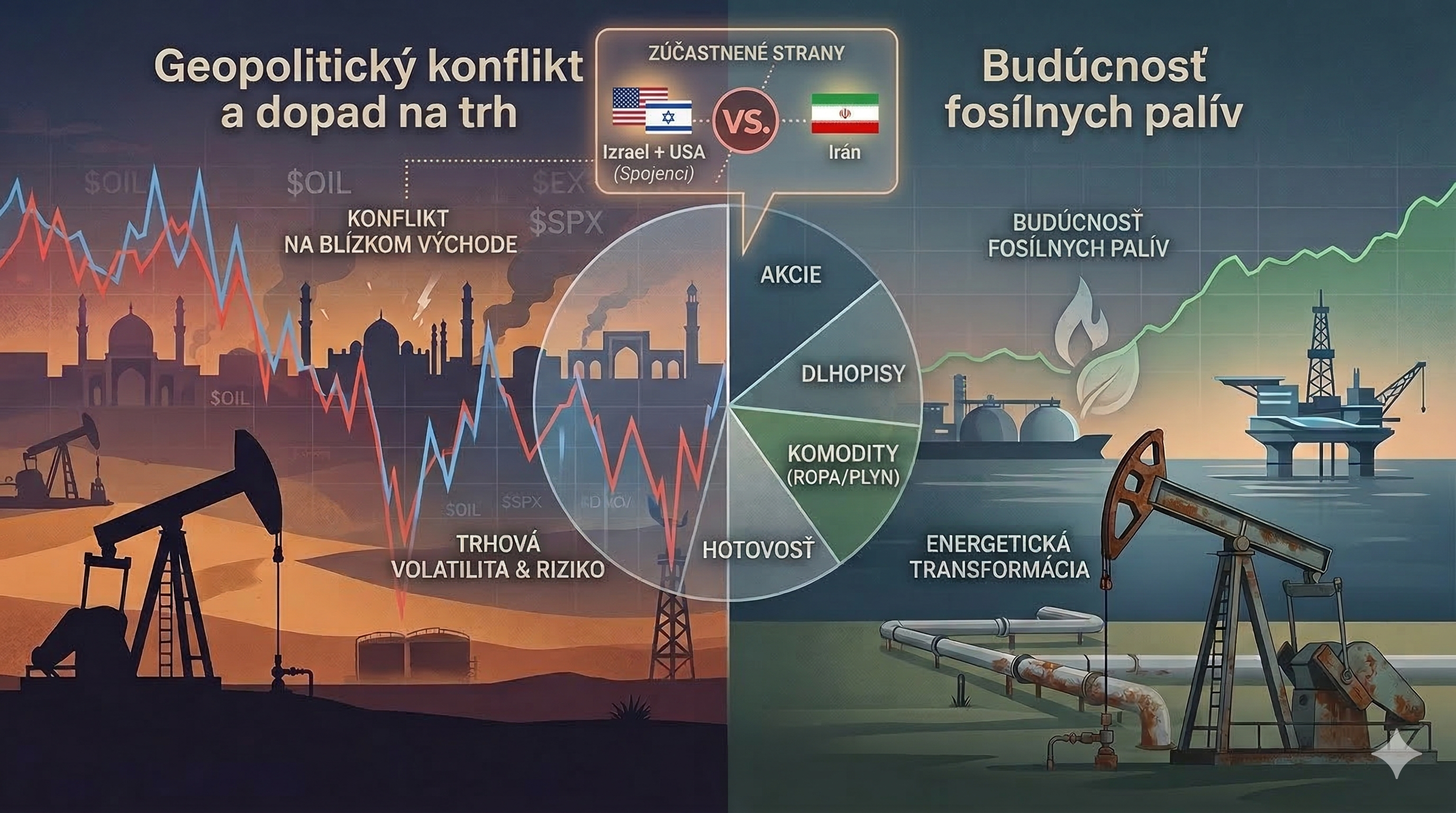

Čo sa vlastne stalo?

Koncom februára spustili USA a Izrael rozsiahle útoky na Iránske ciele s cieľom vyradiť tamojší jadrový program. Irán odpovedal tým, čo energetici dlho považovali za najhorší možný scenár – zablokoval Hormuzský prieliv. Cez tento úzky prieliv pritom prechádza pätina svetovej ropy. Keď sa tankery prestali hýbať, svet to pocítil takmer okamžite.

28. februáraZačiatok útokov na Irán

Ropa okamžite +10 %

2. marcaIrán uzavrel Hormuzský prieliv

Pätina svetovej ropy „uviazla"

15. marcaZničenie iránskych exportných terminálov

Irán stratil možnosť vyvážať

18. marcaÚtoky na plynárenské zariadenia v Katare

Ceny plynu v Európe za pár dní zdvojnásobené

18. marcaZasadnutie Fedu

Úrokové sadzby zostali na 3,50–3,75 %

Ceny energií môžu byť šialené

Toto nie je bežná situácia, keď je ropa len „drahá". Tentokrát ona jednoducho fyzicky nie je k dispozícii – tankery nestoja vo frontoch, lebo im to prieliv nedovolí. Odhaduje sa, že z trhu vypadlo vyše 12 miliónov barelov denne, čo je asi 7 % svetovej spotreby. Ropa Brent preto vyskočila zo 60 na takmer 120 dolárov a teraz sa drží okolo stovky. K tomu sa pridali útoky na katarské zariadenia v Ras Laffan – a Katar je pre Európu kľúčovým dodávateľom skvapalneného plynu. Takže problém so zdražovaním energií sa netýka len ropy.

Prečo Fed neznížil sadzby?

Včera večer mnohí očakávali, že Americká centrálna banka (Fed) zníži úroky, aby pomohla ekonomike zvládnuť šok. Nestalo sa. A úprimne povedané, chápem prečo. Fed je momentálne v nepríjemnej situácii – ekonomike hrozí spomalenie, ale inflácia zároveň rastie (benzín v USA prekonáva 4 doláre za galón, energie zdražujú). Keď sú tieto dva javy pokope, nazýva sa to stagflácia a neexistuje na ňu jednoduchý liek. Šéf Fedu Jerome Powell to povedal otvorene: kým nevie, ako dlho bude konflikt trvať, nebude riskovať znižovanie úrokov, ktoré by infláciu ešte viac rozdúchalo. Jeho postoj je „počkajme a uvidíme" – a ja mu to nezazlievam.

Ako to môže ísť ďalej?

Predvídať vojnu je nemožné, ale je dobré vedieť, s čím treba počítať. Existujú dva scenáre, ktoré by trhy zasiahli výraznejšie:

Scenár A – eskalácia

Ak by Irán začal systematicky útočiť na ropnú infraštruktúru Saudskej Arábie alebo Kataru, ropa by mohla vyletieť na 150–200 dolárov. Index S&P 500 by v takom prípade mohol korigovať o 20–25 %. To by bola vážna rana.

Scenár B – rýchle vyradenie Iránu

USA a Izrael by mohli Irán energeticky vyradiť z hry na dlhé roky. Krátkodobý šok by bol citeľný hlavne pre Čínu, ktorá je na Iránskej rope závislá, no strednodobý výhľad by sa stabilizoval rýchlejšie.

Pre orientáciu – kde sme dnes a kde by sme mohli byť:

AktívumDnesVyhrotený scenár

Ropa Brent~$100$150+

Zlato~$5 100$6 000+

Akcie (S&P 500)Mierny poklesPokles 20 %+

EUR/USD1,08Parita alebo menej

Čo to znamená pre vaše portfólio?

A teraz k tomu, čo vás zaujíma najviac – čo s tým.

Táto kríza len urýchlila niečo, čo bolo nevyhnutné: svet si definitívne uvedomil, že závislosť od ropy a plynu z nestabilných regiónov je strategické riziko, nie len ekologický problém. Európa teraz hovorí o energetickej nezávislosti nie ako o ideáli, ale ako o nutnosti.

Z toho pre nás plynú tri témy, ktorým venujem pozornosť:

Energetická transformácia

Veterná, solárna a jadrová energia, firmy budujúce sieťovú infraštruktúru. Nie preto, že je to módne, ale preto, že politická a ekonomická vôľa tam teraz naozaj je.

Obranný sektor – príležitosť, ktorú nevyužívam

Vojenské výdavky porastú naprieč celým NATO a nielen tam, a áno, z čisto investičného pohľadu je to príležitosť. Sám ju ale klientom do portfólií nezaraďujem – nie preto, že by som odsudzoval tých, ktorí to robia, ale jednoducho preto, že mám voči tomuto sektoru osobný morálny postoj a nechcem s ním pracovať. Každý investor si musí stanoviť vlastné hranice a toto je jedna z mojich.

Bezpečné prístavy

V tejto neistote sa ako rozumná voľba javí presun časti portfólia do európskych štátnych dlhopisov a eura. Európa síce čelí energetickému šoku, ale reaguje na neho konkrétnymi krokmi – masívnymi investíciami do energetickej nezávislosti a fiškálnou stabilitou kľúčových ekonomík. To dáva európskym dlhopisom v tejto situácii zmysel ako stabilizačný prvok portfólia.

Čo naopak môže klesnúť – odvetvia výrazne závislé od lacnej logistiky a dlhých globálnych dodávateľských reťazcov. Tých čas pravdepodobne odznie.

Celá situácia prichádza s napojením na predchádzajúcu paniku ohľadom AI odvetvia, čo spôsobuje , že na účtoch vidíte poklesy. Netreba sa však báť, máme dlhodobú stratégiu a portfólio, je odolné. Situáciu sledujem každý deň a ak bude treba , vieme do portfólia zasiahnuť. Ak máte otázky k vašim konkrétnym pozíciám, napíšte mi.